Es gibt eine Zahl, die in jedem Gastronomiebetrieb bekannt sein sollte — und die dennoch erstaunlich selten jemand spontan nennen kann: den Break-even-Punkt. Dabei ist diese Kennzahl fundamental. Sie beantwortet eine der wichtigsten Fragen überhaupt: Ab welchem Umsatz beginnt mein Betrieb, tatsächlich Geld zu verdienen? Wer diese Zahl nicht kennt, weiss nicht, ob er jeden Monat mit Gewinn oder Verlust abschliesst — bis es zu spät ist.

Was Break-even wirklich bedeutet

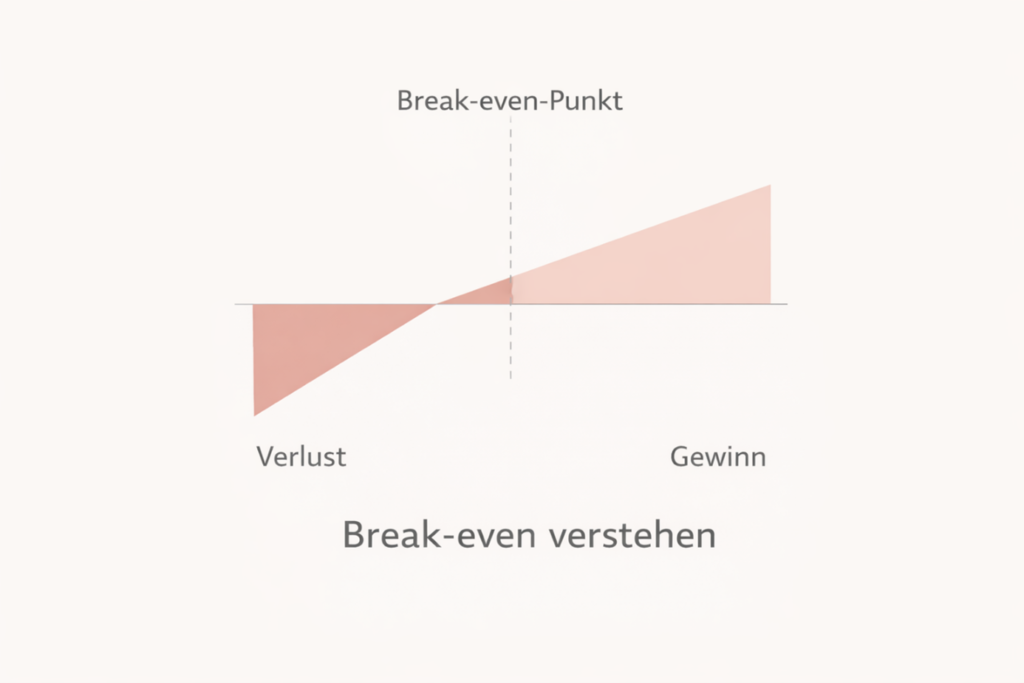

Der Begriff Break-even kommt aus der Betriebswirtschaft und bedeutet wörtlich «auf Null kommen». Gemeint ist der Punkt, an dem Einnahmen und Ausgaben genau gleich gross sind — der Betrieb macht weder Gewinn noch Verlust. Bis zu diesem Punkt deckt jeder eingenommene Franken Betriebskosten. Erst oberhalb des Break-even beginnt der Betrieb, echtes Geld zu verdienen.

Man kann sich den Break-even wie eine Schwelle vorstellen. Unterhalb dieser Schwelle arbeitet der Betrieb für seine Kosten. Oberhalb arbeitet er für den Eigentümer, für Investitionen, für die Zukunft. Diese einfache Logik macht den Break-even zu einer der verständlichsten und gleichzeitig wirkungsvollsten Kennzahlen in der Gastronomie.

Die Formel hinter dem Break-even ist nicht kompliziert: Er berechnet sich aus den gesamten Fixkosten geteilt durch die DB-Quote. Ein Betrieb mit CHF 25’000 monatlichen Fixkosten und einer DB-Quote von 65 % muss CHF 38’462 Umsatz machen, bevor er den Break-even erreicht. Jeder Franken darüber hinaus ist Gewinn.

Warum der Break-even in der Gastronomie so wichtig ist

Kaum eine Branche ist so stark von Schwankungen abhängig wie die Gastronomie. Wetter, Saisonalität, Veranstaltungen, wirtschaftliche Lage, lokale Ereignisse — all das beeinflusst den Umsatz, oft von einem Monat auf den anderen. In diesem Umfeld ist es entscheidend zu wissen, wie viel Spielraum ein Betrieb hat.

Stell dir folgendes Szenario vor: Ein Restaurant generiert in einem normalen Monat CHF 55’000 Umsatz. Sein Break-even liegt bei CHF 45’000. Das klingt nach ausreichend Puffer — CHF 10’000 Spielraum. Doch dann kommt ein August mit Schlechtwetter, ein Stadtfest zieht die Gäste woanders hin, und der Umsatz bricht auf CHF 42’000 ein. Plötzlich liegt der Betrieb CHF 3’000 unter dem Break-even — er macht Verlust. Ohne die Kenntnis des Break-even war dieser Monat eine unangenehme Überraschung. Mit der Kenntnis des Break-even hätte man früher reagieren können: Schichten reduzieren, Einkäufe anpassen, Aktionen lancieren.

Das Risiko, das man nicht sieht

Das Tückische an einem zu kleinen Abstand zum Break-even ist, dass er in guten Monaten unsichtbar bleibt. Der Betrieb läuft, die Zahlen stimmen, die Stimmung ist gut. Erst wenn ein schlechter Monat kommt, wird sichtbar, wie dünn die Sicherheitsmarge wirklich ist. Und dann ist reagieren schwieriger, weil die Reserve fehlt.

Der Break-even macht dieses Risiko sichtbar — nicht erst, wenn es zum Problem wird, sondern dauerhaft, als Teil der monatlichen Betriebsanalyse.

Der Unterschied zwischen viel Arbeit und Erfolg

Viele Gastronomen kennen das Gefühl: Das Restaurant ist gut besucht, das Team arbeitet hart, die Tage sind lang. Und trotzdem bleibt am Monatsende zu wenig übrig — manchmal sogar ein Minus. Dieses Gefühl ist frustrierend und demoralisierend. Doch es hat fast immer eine konkrete Erklärung.

Häufig bewegt sich der Betrieb dauerhaft in der Nähe des Break-even — mal knapp darüber, mal knapp darunter. Jeder Monat ist ein Balanceakt. Kleine Schwankungen im Umsatz oder bei den Kosten entscheiden darüber, ob ein Monat mit Gewinn oder Verlust endet. In diesem Zustand wird Führen anstrengend: Jede Entscheidung fühlt sich riskanter an als sie sein sollte. Investitionen werden vermieden, weil der Spielraum fehlt. Personal wird zögerlich eingestellt, weil die Fixkosten ohnehin schon hoch sind.

Ein Betrieb mit ausreichendem Abstand zum Break-even arbeitet fundamental anders. Entscheidungen werden leichter, weil ein Puffer vorhanden ist. Investitionen werden möglich. Schlechte Monate werden nicht zur Krise.

Break-even als Führungsinstrument

Der Break-even-Punkt ist mehr als eine betriebswirtschaftliche Kennzahl für den Jahresabschluss. Er ist ein Navigationsinstrument für den Alltag. Wer ihn kennt, kann präzise Antworten auf konkrete Führungsfragen geben:

- Reicht der aktuelle Umsatz? → Vergleich mit dem Break-even gibt sofort Auskunft.

- Wie viel zusätzlicher Umsatz brauchen wir, damit sich eine neue Mitarbeiterin rechnet? → Fixkostenerhöhung durch den Break-even dividiert ergibt den benötigten Mehrumsatz.

- Wie stark dürfen die Kosten steigen, bevor wir in die roten Zahlen geraten? → Direkt aus dem Break-even-Puffer ableitbar.

- Wie viel Personal können wir uns in einem ruhigeren Monat leisten? → Wer den Break-even kennt, weiss, wann er Schichten reduzieren muss.

- Wie riskant ist die aktuelle Situation? → Der Break-even-Puffer quantifiziert das Risiko objektiv.

Diese Fragen lassen sich alle beantworten — aber nur, wenn man den Break-even kennt. Der Break-even verwandelt Unsicherheit in Klarheit und Bauchentscheidungen in fundierte Führungsentscheide.

Der Zusammenhang mit dem Deckungsbeitrag

Break-even und Deckungsbeitrag sind untrennbar miteinander verbunden. Je höher die DB-Quote eines Betriebs, desto früher erreicht er den Break-even. Das bedeutet: Zwei Restaurants mit identischen Fixkosten können völlig unterschiedliche Break-even-Punkte haben — allein aufgrund ihrer unterschiedlichen Kostenstruktur.

| Kennzahl | Restaurant A | Restaurant B |

| Monatliche Fixkosten | CHF 25’000 | CHF 25’000 |

| DB-Quote | 70 % | 55 % |

| Break-even-Umsatz | CHF 35’714 | CHF 45’455 |

| Differenz | — | CHF 9’741 mehr Umsatz nötig |

Restaurant B muss fast CHF 10’000 mehr Umsatz pro Monat generieren als Restaurant A, nur um denselben Break-even zu erreichen. Der Unterschied liegt nicht in den Fixkosten — die sind identisch. Er liegt in der Effizienz der Kostenstruktur, ausgedrückt durch die DB-Quote. Das zeigt: Mehr Gäste allein lösen das Problem nicht. Oft ist eine bessere Struktur wichtiger als mehr Umsatz.

Der Break-even-Puffer: die entscheidende Zahl

Noch wichtiger als der Break-even selbst ist der Abstand dazu — der sogenannte Break-even-Puffer. Er ist die Differenz zwischen dem tatsächlichen Umsatz und dem Break-even-Umsatz. Je grösser dieser Puffer, desto stabiler und widerstandsfähiger ist der Betrieb.

Ein Betrieb mit CHF 10’000 Break-even-Puffer kann einen schlechten Monat wegstecken, ohne in die roten Zahlen zu rutschen. Er kann eine Investition tätigen, ohne sofort unter Druck zu geraten. Er kann eine neue Mitarbeiterin einstellen, ohne dass die nächste Umsatzschwankung zur Krise wird.

Ein Betrieb ohne Break-even-Puffer lebt von Monat zu Monat. Jeder Monat muss performen. Es gibt keinen Spielraum für Fehler, keine Reserve für Unerwartetes, keine Grundlage für Planung. Das ist kein Betrieb — das ist permanenter Krisenmanagement.

«Der Umsatz zeigt, wie viel gearbeitet wurde. Der Break-even zeigt, ob sich die Arbeit gelohnt hat.»

Fazit

Der Break-even ist keine komplizierte Kennzahl. Er ist eine einfache Zahl — aber eine der wichtigsten, die ein Gastronom kennen muss. Er zeigt, ab wann der Betrieb Geld verdient. Er zeigt, wie stabil der Betrieb wirklich ist. Und er zeigt, wo Handlungsbedarf besteht, bevor ein Problem sichtbar wird.

Wer seinen Break-even kennt, führt seinen Betrieb mit Orientierung statt mit Hoffnung. Er weiss, wann ein Monat wirklich gut war — und wann er nur arbeitsreich war. Das ist der Unterschied zwischen Betrieb und Unternehmertum.

© 2026 Gastrocontrol · promptus.ch — Gastro Controlling für Schweizer Restaurants · Quellen: Gastrosuisse Branchenspiegel 2025, Gastroconsult 2025

Möchtest du informiert werden, wenn ein neuer Blogpost erscheint? Hinterlasse hier deine Anmeldung zum Newsletter.